Ab November flattern die Rechnungen der Autoversicherer für das Jahr 2017 an ihre Kunden. Einfach zu verstehen ist die Abrechnung nicht gerade. Wir geben am Beispiel einer Musterrechnung Lesehilfe. Allerdings sind die Beitragsrechnungen anderer Assekuranzen nicht identisch. Aber die wichtigsten Informationen sind in jeder Rechnung enthalten.

Kündigungsfrist

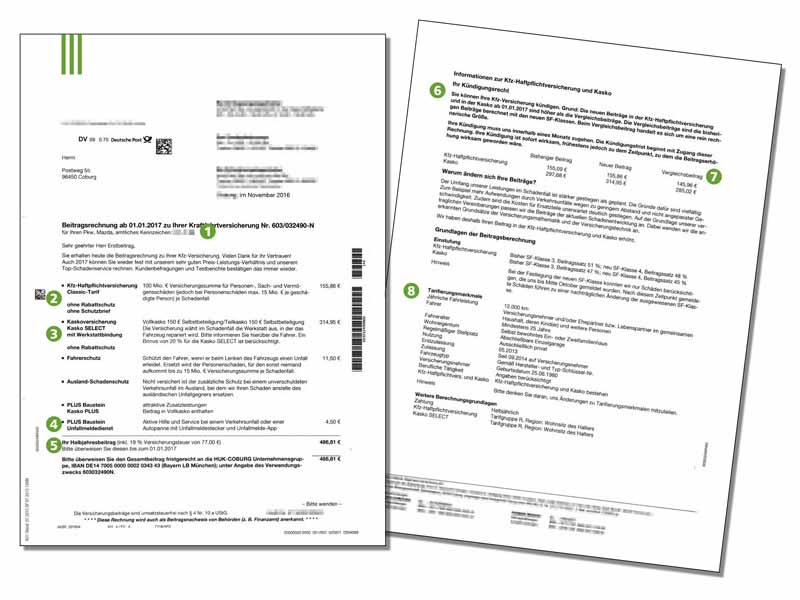

Für jedes Auto innerhalb der Familie gibt es in aller Regel eine separate Abrechnung. Zuordnen kann man die Fahrzeuge über das Kennzeichen (1). Die Rechnung gilt für das Versicherungsjahr 2017. Das Datum der Absendung wird vom Anbieter aus praktischen Gründen gar nicht genannt oder es gibt, wie bei unserem Beispiel, lediglich die Angabe eines Monats.

{kind=link}

Das Versanddatum spielt aber keine Rolle. "Entscheidend ist, wann die Rechnung beim Kunden eingeht", erläutert Frank Schubert, ACE-Vertrauensanwalt und Experte für Verkehrsrecht aus Chemnitz. "Ab diesem Termin beginnt die Frist von einem Monat, in der jeder Autobesitzer seinen Vertrag kündigen darf, wenn er teurer geworden ist." Das Risiko des ordentlichen Zugangs der Rechnung trägt das Versicherungsunternehmen. Ohne vorherige Information darf nicht einfach ein erhöhter Beitrag abgebucht werden. "Passiert dies doch, sollte der Kunde rasch reklamieren", rät Anwalt Schubert. "Wenn sich der Kunde beschwert, wird meist einfach eine neue Rechnung zugestellt." Wer dann seine Rechnung erst im Januar 2017 erhält, hat ebenfalls die Sonderkündigungsfrist von einem Monat.

Versicherungsart

In der Rechnung werden die Prämien der verschiedenen Versicherungsarten, also die Kfz-Haftpflicht- und die Kasko-Versicherung, separat ausgewiesen (2). Mit dem Hinweis auf Auslands-Schadenschutz – der beim Musterkunden nicht versichert ist – wirbt der Versicherer für weiteren Schutz. Der Vertrag enthält auch keinen Rabattschutz. Damit hätte der Kunde sozusagen einen "Schaden frei" und würde nicht zurückgestuft. Rabattschutz ist aber teuer und nicht unbedingt empfehlenswert.

Demgegenüber sollte Fahrerschutz versichert werden. Er schützt, wenn der Kunde bei einem Unfall selbst verletzt wird. Für Kunden, die viel in die Fremde reisen, kann sich der "Auslands-Schadenschutz" lohnen. Bei unverschuldeten Schäden gibt es dann Ersatz wie nach deutschem Recht. Im aktuellen Mustervertrag ist eine Werkstattbindung (3) vereinbart. Daher muss der Kunde nach einem Schaden den vom Versicherer empfohlenen Reparaturbetrieb nutzen. Das gilt aber nur für Kaskoschäden.

Ist der Kunde unverschuldet in einen Unfall geraten und der Schaden von der gegnerischen Versicherung reguliert, kann die Werkstatt weiterhin frei gewählt werden. Für die Werkstattbindung gibt es einen Nachlass, aber wer seine "Hauswerkstatt" vorzieht, sollte davon die Hände lassen. Ist der Kaskobeitrag noch hoch, wie bei unserem Musterkunden, der 2017 erst in die Schadenfreiheitsklasse 4 kommt, kann sich Werkstattbindung hingegen lohnen.

Unser Musterkunde spart immerhin rund 158 Euro pro Jahr. Erstmals gibt es nun die Möglichkeit, den Unfallmeldedienst (UMD) zu nutzen, den derzeit bereits 33 Kfz-Versicherer anbieten (4). Notwendig für den UMD sind ein Smartphone, eine App und ein Stecker, der in den Zigarettenanzünder kommt. Über UMD werden bei schweren Unfällen automatisch Rettungskräfte alarmiert, wenn der Fahrer per Handy nicht mehr erreichbar ist. Allerdings ist der automatische Notruf über UMD nur aktiv, wenn das Smartphone an Bord funktionstüchtig ist. Je nach Anbieter kostet der Notruf zum Nachrüsten zwischen neun und 40 Euro pro Jahr.

Beitrag

Die Gesamtsumme (5) sollte fristgerecht zum 1.1.2017 überwiesen werden. Sonst gefährdet man seinen Versicherungsschutz. Wer seinem Versicherer eine Einzugsermächtigung einräumt, bekommt den Betrag automatisch von seinem Konto abgebucht. Unser Musterkunde zahlt in zwei Raten halbjährlich. Günstiger ist es, den Beitrag komplett zum Jahresbeginn zu bezahlen. Im Beispiel spart der Kunde dann rund drei Prozent.

Kündigungsrecht

Fast immer ist die Information – ob der Beitrag erhöht wurde – auf der zweiten Seite (6). Dort weisen die Assekuranzen auf das Sonderkündigungsrecht bei Beitragserhöhung hin. Wichtig dabei ist der sogenannte Vergleichsbeitrag (7). Ist der neue Beitrag höher als der Vergleichsbeitrag, darf der Kunde kündigen – wie bei unserem Beispiel. Das Problem: Bekommt der Kunde einen höheren Schadenfreiheitsrabatt eingeräumt, weil er im vergangenen Jahr schadenfrei unterwegs war, sieht es auf den ersten Blick so aus, als ob die Rechnung günstiger geworden ist. Tatsächlich kann die Prämie sogar angehoben worden sein. Daher sollte der Versicherer dem Kunden einen Vergleichsbeitrag ausrechnen. Er zeigt an, was der Kunde mit unverändertem Schadenfreiheitsrabatt hätte zahlen müssen. Ist dann der neue Beitrag höher als dieser Vergleichsbeitrag, kann der Kunde von seinem Sonderkündigungsrecht Gebrauch machen. Fehlt der Vergleichsbeitrag auf der Rechnung, sollte man beim Versicherer einfach nachfragen. "Es kommt nicht auf den Gesamtbetrag an. Schon wenn eine Sparte, etwa die Haftpflicht, minimal steigt, kann der gesamte Vertrag gekündigt werden, selbst wenn gleichzeitig die Vollkasko deutlich billiger wird", erklärt ACE-Vertrauensanwalt Schubert.

Sparen

Neben dem Schadenfreiheitsrabatt bestimmen drei Hauptfaktoren den Beitrag: Es sind die Risikoklassen für das Automodell (Typklasse) und den Zulassungsbezirk (Regionalklasse) sowie die allgemeine Entwicklung des Schadenaufwandes. Der Versicherungsbeitrag wird gleichfalls durch das persönliche Risikoprofil (8) bestimmt. Unter anderem wirken sich Alter und Zahl der Nutzer, Art und Umfang der Nutzung, Beruf des Versicherten sowie der überwiegende Standort des Autos auf die Prämie aus. Besonders günstig fahren beispielsweise ältere Beamte, die den Wagen nur wenig bewegen, abends in eine Einzelgarage stellen und zudem noch Wohneigentum besitzen.

Auf der anderen Seite müssen junge Fahrer, die den Wagen schon mal Freunden überlassen, viel unterwegs sind und auf der Straße parken, mit besonders hohen Prämien rechnen. Auch hochbetagte Senioren zahlen einen Zuschlag.

Autofahrer sind verpflichtet, geänderte Angaben dem Versicherer zu melden. Andernfalls riskieren sie eine Vertragsstrafe. Schon im eigenen Interesse sollte man prüfen, ob es nicht Profilmerkmale gibt, die sich günstig auf den Beitrag auswirken. Wer beispielsweise weniger Kilometer pro Jahr fährt, weil er öfter mal aufs Rad steigt, kann schon besser bei der Versicherung abschneiden.

Noch stärker wirkt es sich beispielsweise aus, wenn die Kinder ausgezogen sind und den Wagen nicht mehr mitbenutzen. Wer seinen Lebensmittelpunkt ändern kann, weil er beispielsweise als Rentner mittlerweile mehr in der Ferien- als in der Stadtwohnung lebt, darf sein Auto ummelden. Gerade zwischen Stadt und Land gibt es meist große Prämienunterschiede.

Klicken Sie hier um unsere Musterrechnung anzusehen (PDF)

Das könnte Sie auch interessieren:

Die neuen Typ- und Regionalklassen (Klick in diese Zeile)

Wie Sie beim Seniorentarif sparen können (Klick in diese Zeile)

Zuschläge beim Seniorentarif in der Übersicht (Klick in diese Zeilte)